业内新闻

业内新闻

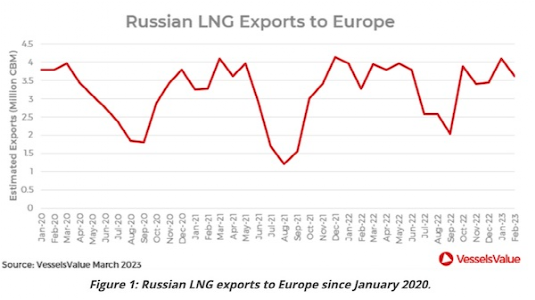

俄罗斯对欧洲的液化天然气出口量仍保持高位

俄罗斯2月份对欧洲的液化天然气出口仍然保持在360万立方米的高水平,1月份为410万立方米,为13个月以来的最高水平。上个月,比利时进口了最多的俄罗斯液化天然气,占欧盟进口的38%,而西班牙排名第二,占23.9%,紧随其后的是法国,占23.8%。

目前,俄罗斯液化天然气进口没有受到制裁。尽管如此,自去年与乌克兰的冲突开始,俄罗斯一直在大力推动其他国家采购能源。在能源供应紧张的背景下,其出口量仍保持相对稳定。

在迈向清洁能源的过程中,液化天然气已成行业赢家。市场对该行业的信心依旧强劲;尽管创纪录的季节性高点已经结束,但LNG运费仍远高于平均水平,目前同比上涨了27.2%,约为7.6万美元/天。在160,000立方米的大型液化天然气领域,20年船龄船舶的估价自 1 月以来上涨了约 20.82%,达到 8080 万美元。

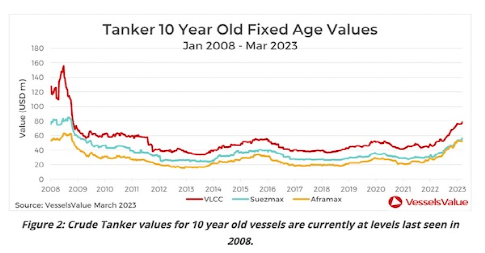

原油价格暴涨

自本月初以来,大多数船龄段和航区的原油价格都有所上涨。对于苏伊士型船,15年船龄的船舶涨幅最大,上涨了约3.98%,达到4177万美元,是2008年以来的最高水平;对于VLCC,10年船龄的船舶今年涨幅最大,也达到了15年来的新高,上涨至7830万美元。阿芙拉型船的价值总体上保持稳定,一些老吨位的船舶价值略有上升。

船舶老龄化的趋势仍在继续,今年迄今为止售出的船舶平均船龄为 16 年。这些交易大部分经过非公开买家之手,约占 31.5%,其次是阿联酋买家,约占 18%,印度排名第三,约占 15%。

由于现货和期油行业的看涨情绪,油轮价值有所上涨。随着进入“黑暗舰队”(dark fleet)的油轮数量持续增长,增加了对其余贸易船队的需求。VLCC TD3 TCE 中东海湾至中国的运价目前约为 90,000 美元/天,较月初上涨约 72%。苏伊士型油轮的价值自上月底的峰值以来有所下降,但仍保持坚挺。

据悉,VLCCs Yufusan (311,400 DWT, 2005年11月, Mitsui Ichihara),以5200万美元卖给了未知的远东买家;Limnia号(310,000 DWT,2009年10月,Imabari)以6,150万美元的价格卖给了未透露的买家;此外,Kassos I (318,700 DWT, Jul 2007, Hyundai Samho HI)以60.00百万美元卖给了未知的中东买家,苏伊士型船Lila Hong Kong (159,100 DWT, Nov 2003, Bohai Shipbuilding Heavy Industry Co)以3100万美元卖给了未透露的买家。

灵便型船主导散货船买卖市场

今年到目前为止,灵便型船舶引领散货船买卖需求,约占散货船销售额的 33%。中国一直在推动 2023 年的灵便型船舶的采购,占总交易的 22%,其次是土耳其,约 19%,希腊以约 11% 排名第三。

就价值而言,灵便型船舶环比大幅增长,10年船龄船舶价值增长约 6.34% 至 1576 万美元。行业情绪乐观,收益在过去一个月有所增强,环比跃升约 54% 至近 12,000 美元/天。

LNG船拆解

大型液化天然气船Adriatic Energy(125,814 CBM,1983年8月,Mitsubishi HI)已被宣布拆解,今年到目前为止总共拆解了两艘船舶,而去年一年只有一艘船舶被拆解,这是因为液化天然气租船率处于历史高位,而且船队年轻,拆解处于非活跃期。

截至目前,只有两艘船龄超过30年的船舶被拆解,这意味着市场对液化天然气行业作为重要过渡燃料尤其是转向清洁型能源方面信心十足,推动了过去几年液化天然气船价格的快速增长。此外,对俄制裁和Nordstream 2管道中断导致俄罗斯向欧洲输送的液化天然气数量骤减,欧洲经济体在北半球冬季来临之前寻求确保能源供应的需求居高不下,尽管季节性因素导致收入从去年 11 月超过 465,000 美元/天的创纪录峰值下降,但运费仍远高于平均水平。

今年头几个月,LNG的行业价值持续上升,尤其是老旧船舶。例如,自年初以来,容量为13万立方米的25年船龄大型液化天然气运输船的价值已经增长了25%,从4432万美元增长到5556万美元,达到其十一年来的最高点。在这样的市场情绪下,船东们有更充分的理由进行船队更换。

信德海事 代馨怡